Os bancos costumam anunciar hipotecas muito atraentes nos seus folhetos, mas certamente não são acessíveis a todos os clientes por causa da situação do mercado imobiliário Espanhol atual, com taxas de juros crescentes, aumento dos diferenciais e critérios de risco mais rigorosos.

Então, quando vamos à procura de hipotecas, esperamos encontrar a melhor do mercado de hipotecas e isso muitas vezes leva à frustração ou perda de tempo, porque a hipoteca que parecia ideal é a que não nos dão (seja pelas nossas características ou porque os requisitos do banco não são os que esperávamos).

vezes leva à frustração ou perda de tempo, porque a hipoteca que parecia ideal é a que não nos dão (seja pelas nossas características ou porque os requisitos do banco não são os que esperávamos).

Para evitar tais situações, é essencial conhecer bem quais são as nossas necessidades e quais são as nossas limitações e nossas armas perante o banco para obter a melhor hipoteca.

De acordo com a minha análise creio que se deve considerar 10 perguntas que você deve perguntar-se a si mesm@ para obter a melhor hipoteca em Espanha.

1) Quanto dinheiro me vão dar?

Para poder calcular quanto podemos obter em financiamento, dependerá muito do nosso salário, taxas de juros correntes e termos de hipoteca. Em geral, não conseguimos uma hipoteca com um pagamento mensal mais elevado do que 30 a 40% do nosso salário.

Exemplo: Se você ganhar 2.000 € líquidos por mês, obtem um empréstimo com uma taxa máxima de 800 €. Se considerarmos uma taxa de juros de 3,5% (Euribor + 1,5%) e um prazo de 25 anos, podemos conseguir uma hipoteca máxima de € 160.000.

Portanto, se pedirmos menos dinheiro para essa quantidade, podemos aspirar a uma hipoteca melhor.

2- Quanto é que preciso de financiamento?

Não é o mesmo precisarmos de 50% do preço de compra que de 100% + despesas. Esta questão está a limitar-nos as instituições onde podemos aplicar por um empréstimo hipotecário. Como já expliquei em artigos anteriores, a maioria das empresas dão um máximo de 80% do menor dos valores entre o valor avaliado e o preço de compra.

Portanto, todo o dinheiro que pudermos avançar ao banco para reduzir a hipoteca sobre o preço da habitação vai ser um ponto para podermos obter um crédito melhor.

3- Qual é a nossa capacidade de endividamento?

Tal como na pergunta anterior, não é o mesmo ir de 25% de endividamento que de 45%. A nossa dívida nos permitirá por um lado ter um maior número de organizações onde possamos obter financiamento e também ter muitas possibilidades dentro das condições do empréstimo (empréstimos com taxa fixa ou variável, de prazo mais curto, períodos de carência, etc).

Assim, o banco vai ver-nos com menos risco se comprarmos uma casa que não nos coloca em apertos quando se trata de pagar, portanto quanto menos risco, menos juros nos serão exigidos.

4- Poderemos assumir o pagamento da hipoteca?

O crédito à habitação têm uma duração média de 20 anos, para que possamos fazer os nossos cálculos com base numa situação específica como a actual, com taxas de juros perto dos mínimos históricos. A média do Euribor dos últimos 17 anos é de 3,87%, se somarmos uma margem de 1-1,5% a nossa média é de cerca de 5%.

Precisamos também de avaliar a nossa estabilidade familiar, possibilidade real de aumentar a renda (de forma sustentável), que aumento de custos podemos ter (filhos, a manutenção da família …) e o que faríamos se acontecesse alguma situação inesperada envolvendo um desembolso importante (doença, mudança de carro, etc … )

Neste sentido, para convencer o banco de que podemos pagar a hipoteca numa situação mais adversa do que a atual e que as nossas receitas são estáveis também nos servirá raspar algumas décimas ao diferencial.

5- Qual vai ser o meu rendimento disponível?

Devemos valorizar nosso rendimento disponível: é calculado subtraindo o rendimento mensal líquido da participação do agregado familiar da hipoteca e outros empréstimos; esta diferença é o dinheiro que teremos para viver cada mês e lidar com todos os nossos custos de funcionamento (electricidade, gás, telefone, alimentação, vestuário, escolas, etc.)

Portanto, se temos algum crédito por liquidar devemos destacá-lo no banco e fazê-lo valer por uma hipoteca melhor.

6- Empréstimo Hipotecário fixo, variável ou misto?

Para escolher entre um empréstimo de taxa fixa ou taxa variável devemos levar em conta dois aspectos: 1) a nossa capacidade para assumir os aumentos da taxa que o empréstimo vai sofrer durante a sua duração (15-25 anos); 2) uma taxa fixa elimina as incertezas (isto é, o inesperado aumento das quotas), que é frequentemente recomendado para pessoas cuja renda não é muito alta.

O problema dos empréstimos a prazo fixo é que, normalmente têm um prazo máximo de 15-20 anos, e também geralmente não têm condições muito competitivas. Por outro lado, os bancos Espanhois estão a aumentar suas ofertas de hipoteca conjunta com uma taxa fixa por um período inicial (3-5 anos) e o resto variável.

Neste sentido, analisar bem a nossa situação pessoal e optar pelo produto que melhor nos convém é também uma maneira de acessar a uma boa hipoteca.

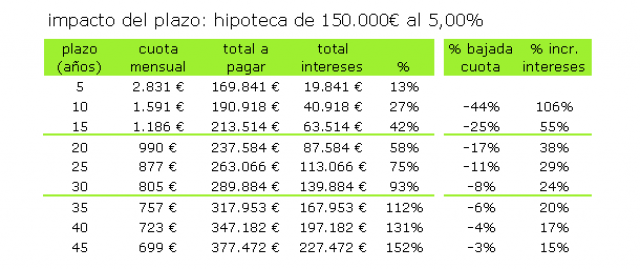

7- Por quantos anos assino a hipoteca?

Aqui, a recomendação é clara: o menor tempo possível que nos permita a capacidade de pagamento. Aqui está um exemplo de como um aumento do prazo é uma melhoria muito menor ao aumento dos juros que acabaremos por pagar.

O banco vai ver com bons olhos que assinemos uma hipoteca curta, porque em caso de problemas, há sempre a opção de prorrogar o prazo para reduzir a taxa. Além disso, é um sinal de força e disciplina financeira.

8- Que comissões tenho que negociar com o banco?

Normalmente, as duas comissões que temos de negociar com as instituições financeiras são a comissão de abertura e a comissão de cancelamento. A comissão de abertura é cobrada uma única vez no momento da assinatura do empréstimo e é, geralmente entre 0,5% e 1%.

A comissão de cancelamento de reembolso total ou parcial aplica-se cada vez que fizermos uma amortização anticipada, e é geralmente entre 0% e 0,5.

Temos de negociar com o banco tudo o que podermos sobre comissões, isso vai poupar-nos dinheiro agora e no futuro.

9- Que Seguros posso negociar?

Na maioria dos casos, os bancos em Espanha oferecem-nos seguros vinculados como oferta vinculativa do empréstimo de hipoteca . A aceitação destes seguros geralmente envolve reduções no diferencial de taxa de juros. Os dois mais comuns são o seguro de casa e de vida. Atualmente também estão a vender o seguro de proteção de pagamento e, em casos mais excepcionais os seguros de proteção de taxas de juros .

Nestes casos devemos avaliar que tipo de cobertura estes seguros nos dão, o seu custo e a contraprestação recebida via redução do diferencial ao longo do prazo do empréstimo (15-25 anos).

Sempre que contratarmos um seguro ou produto ao banco devemos beneficiarnos das receitas que vamos proporcionar ao Banco. O relacionamento com o banco é uma das nossas melhores armas para obter uma hipoteca barata.

10- Quanto tempo tenho para procurar a hipoteca?

Uma hipoteca para comprar casa é geralmente a maior decisão financeira em nossas vidas, por isso, devemos ter a certeza de que estamos a disponibilizar o tempo suficiente para tomar a decisão certa. Não devemos aceitar prontamente a oferta do nosso banco de toda a vida, sem comparar outras opções, devemos sempre tentar negociar o que nos oferecem e ler sempre com muita atenção para entender bem o que estivermos prestes a assinar, antes que seja tarde demais.

Então, se você não tiver os devidos conhecimentos para tomar a decisão certa, ou não tem tempo para realizar este trabalho de campo, utilize os serviços de consultores especializados: InvestEmEspanha.com

Normalmente, tem sido uma boa escolha, e sempre certificando de que você é que vai decidir quando e com quem assinar a hipoteca, e não vai pagar pelos nossos serviços de consultoria até que assine o empréstimo.