Depois de alguns anos de crise, em que a torneira dos créditos permaneceu praticamente fechada e quando se abria fazia-o sob condições muito restritivas, os empréstimos hipotecários parecem estar a aumentar. Na verdade, de acordo com o Instituto Nacional de Estatística (INE), levam já 11 meses consecutivos de aumentos interanuais.

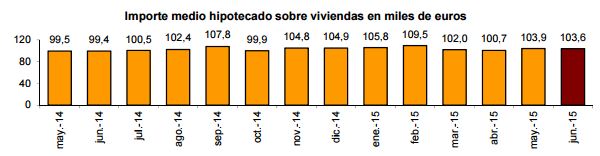

De acordo com o INE, o número de hipotecas residenciais constituídas em abril deste ano foi de 18.857, 21,4 mais

do que no mesmo mês de 2014, com um valor médio de 100,683 euros, o que representa um aumento anual de 0,6%.

Isso não significa que as características dos empréstimos tenham sido comparadas aos dos tempos pré-crise, quando era relativamente fácil acessar a um, e existiam que eram financiadas a 100% com prazos de amortização de até 50 anos .

Na verdade, os bancos agora estudam em detalhe o perfil dos candidatos e são bastante estritos na observância das condições de acesso a eles: segurança no trabalho demonstrável, um rácio de dívida não superior a 35% das receitas, não tenham sido registados em listas de inadimplência .

Quanto à grande percentagem de importe a longo prazo, hoje em dia, são escassos em alguns casos e quase nulos em outros.

Assim, hoje em dia, o mais habitual é que as hipotecas financiem até 80% da propriedade a adquirir, a como máximo 30 anos.

Neste cenário, os empréstimos hipotecários que fornecem 100% da casa a ser comprada foram praticamente relegados para aqueles que são usados para comprar bens imobiliários dos bancos, como já provou o comparador de hipotecas Bankimia .

No entanto, no mercado de hoje você pode encontrar algum crédito concedendo o valor total da casa.

Por exemplo, a Caixa Guissona oferece a hipoteca HI-FI com dois prazos de amortização, a 10 ou 20 anos, com uma parcela de taxa fixa de 2,80% e 3,30%, respectivamente.

Neste caso, o unico produto vinculado é a subscrição de um seguro de vida.

Outra que supera os 80% de financiamento, chegando a 90%, é o Fundo Global Mortgage Oasis.

A 1,50% no primeiro ano, Euribor + 1,00% até ao quinto, está destinado a menores de 31 anos.

Domiciliar o ordenado ou vencimentos recorrentes, contratar um cartão de débito ou de crédito e outros dois seguros (casa e vida) são algumas das vinculações exigidas.

Mais de 30 anos

Até aos 35 anos alarga-se o período de reembolso da hipoteca Unoe e da hipoteca Pichincha.

A primeira de uma entidade online, e a segunda de uma tradicional.

Quanto a suas características, a de Unoe, a Euribor + 1,30%, não tem comissões.

O Banco Pichincha, entretanto, a Euribor + 1,85%, cobra uma comissão de estudo e uma outra de abertura em 1,00% ambos.

Em relação às vinculações, ambos têm as mesmas: exigem folha de ordenado das famílias e a contratação de um seguro de vida e um de lar.

Ligeiramente maior é o período de recuperação proposto por ING Direct na hipoteca Naranja e CX CatalunyaCaixa.

No primeiro, a taxa de juro é Euribor + 1,29% e o segundo, de 1,42% no primeiro ano e Euribor + 1,25% nos anos seguintes.

Em relação aos produtos a contratar, na ING um seguro de lar e outro de vida além da folha de ordenado das famílias, e na CatalunyaCaixa também contratar um cartão de crédito e vincular dois recibos domésticos .