Antes de apresentar a principal novidade que nos trouxe 2015, em relação à possibilidade de renunciar à isenção do IVA, que afeta transações imobiliárias, julgo ser oportuno definir brevemente em que consiste a renúncia em determinadas transações imobiliárias e porque pode beneficiar o contribuinte.

Um aspecto crucial ao abordar o investimento é o seu custo fiscal, ou seja, um preço acordado entre as  partes, em quanto mais aumentará o montante final da transação.

partes, em quanto mais aumentará o montante final da transação.

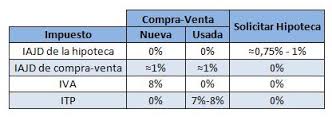

Um dos principais custos fiscais, se não o principal, vem do famoso Imposto de Transmissão Patrimonial (ITP) em sua modulidade de Transferências Patrimoniais Onerosas (TPO) que figura num grande número de transações imobiliárias.

Este imposto indirecto e heterogêneo que recai sobre o comprador, pode realmente aumentar o custo da operação até 10% – é o caso por exemplo da Catalunha; 6% em Madrid – o contribuinte não pode recuperar esse montante, tornando-se portanto em um custo final para ele.

Bem, chegando a este ponto vale a pena relembrar – porque não é uma novidade – que no sistema de tributação indirecto Espanhol coexiste o IVA cobrado sobre a entrega de bens, prestação de serviços e aquisições comunitárias, realizados por empresários ou profissionais; e o ITP, que tributa o Tráfego Patrimonial Civil.

A coordenação entre ambos responde a critérios de exploração e/ou isenção.

Assim sendo, as operações sujeitas a IVA não estão sujeitas a ITP, as que não estão sujeitas a IVA submetem-se a ITP, e as operações tributáveis e isentas de IVA são tributadas pelo ITP.

Este último é o caso que nos interessa: as transações imobiliárias isentas, que estão sujeitas a ITP, mas que essa isenção é renunciável.

Feita a introdução, a título de ilustração, pense numa transação clássica que esteja isenta de IVA: as segundas e subsequentes entregas de construções.

A isenção prevista na norma para essas operações é dispensada sob certas condições e podem assim voltar à órbita do IVA.

O que significa tributar por IVA, em vez de fazê-lo por ITP?

Como você sabe, o IVA é um imposto teoricamente neutro para o empresário (nem sempre, especialmente em certos sectores como a educação ou a saúde) porque por um lado suporta o IVA sobre a aquisição de bens e serviços, e ao mesmo tempo repercute o IVA quando é o que fornece bens ou serviços de entrega.

Portanto, se suportarmos IVA sobre a compra de um imóvel podemos compensar esse montante do IVA que tenha repercutido, ou se não disposermos de base suficiente, solicitar um reembolso e assim neutralizar o seu efeito.

Por outro lado, se a operação é tributada pelo ITP, o imposto pago não pode ser recuperado de forma alguma.

Quanto aos requisitos que devem ser atendidos para poder renunciar à isenção em relação às pessoas envolvidas na operação, tanto o cedente ecomo o destinatário da operação devem ser empreendedores ou profissionais regulares ou ocasionais, podem ser pessoas singulares ou colectivas .

Em relação a este último – a pessoa que compra – para atender a uma renúncia à isenção do IVA e do imposto deve ter direito à dedução total ou parcial do imposto, ou que os bens adquiridos devem ser utilizados total ou parcialmente na realização de operações que dão origem ao direito à dedução.

Até dezembro de 2014, a renúncia só procedia quando o comprador contribuinte tinha direito à dedução total do IVA pago sobre a aquisição de imóveis.

O novo regulamento alarga o âmbito de aplicação pessoal da isenção, porque por exemplo; a isenção poderia ser aplicada não apenas no caso em que uma empresa adquire edifícios a outras pessoas diferentes dos promotores que seriam destinadas exclusivamente ao aluguer das instalações (trataria-se de entregas isentas e o comprador teria direito à dedução integral), como ocorreria com a norma anterior, como também quando a empresa adquire os imóveis e os atribuí ao aluguer das instalações (neste caso seriam entregas isentas e o comprador teria direito a dedução parcial).

Da mesma forma, a renúncia poderia ser solicitada por um indivíduo que ainda não iniciou a sua actividade, adquire tais edifícios para destiná-los – previsívelmente – ao aluguer de apartamentos e locais comerciais (que seria entrega isenta e o comprador teria direito a dedução parcial).

Em suma, só é possível quando a compra de imóveis destine-se a uma atividade que dá o direito à dedução do IVA.

Se você está a comprar um imóvel tanto para viver (não atividade comercial) como para alugar depois, não terá nenhum direito à dedução do IVA à priori.

É verdade que há casos especiais em que uma empresa compra casas para alugar a outra empresa que vai para hospedar seus diretivos expatriados por exemplo, neste caso excepcional, a compra de uma casa que acabará por ser alugada para uso de habitação e sim poderia ir por IVA, em vez de por ITP.

Outra novidade recente em termos do cumprimento de certos requisitos de renunciar à isenção é confirmada pelo TS, da não necessidade de que a renúncia à isenção se manifeste de forma explicita.

Sei que você poderá ter algumas dúvidas sobre este asunto – Não hesite em apresentá-las no formulário abaixo!!